Las consecuencias económicas en cascada del conflicto en Medio Oriente se están irradiando mucho más allá del Golfo, reconfigurando los mercados y las cadenas de suministro, potencialmente durante años. El Estrecho de Ormuz, en particular, sigue siendo un punto crítico de estrangulamiento global donde las interrupciones amenazan no solo los envíos de petróleo, sino también el acceso a fertilizantes y a las cadenas de suministro de alta tecnología.

La guerra de Estados Unidos e Israel con Irán ha generado una economía mediática propia, dominada por conteos de muertos, evaluaciones de daños por bombardeos y actualizaciones frenéticas desde el Estrecho de Ormuz. Esa atención está justificada. Los costos en vidas humanas y en infraestructura degradada son altos, mientras Irán toma represalias en toda la región.

Pero el foco de los medios en la cinética está oscureciendo algo igualmente significativo. Las consecuencias económicas en cascada de la guerra ahora se están irradiando mucho más allá del Golfo, reconfigurando los mercados globales de commodities, los sistemas alimentarios, las cadenas de suministro industriales, las condiciones financieras y los alineamientos geopolíticos, potencialmente durante años.

No se trata solo de una crisis regional. Es un shock estructural para la economía mundial, en un momento de fragilidad geoeconómica. Cuanto más se prolongue, más duradero será el daño. Primero golpea al petróleo, el gas, el transporte marítimo y la aviación; luego a la inflación, los costos industriales y la seguridad alimentaria; y eventualmente a las rutas comerciales, las decisiones de inversión y la estabilidad política.

El estrecho de Ormuz es la yugular del mundo

El Estrecho de Ormuz —un estrecho paso marítimo entre Irán y Omán— ha sido descrito durante mucho tiempo en términos de su importancia para el petróleo. Ese encuadre es incompleto.

Es cierto que aproximadamente 20 millones de barriles por día de petróleo crudo y productos derivados del petróleo pasaron por el estrecho en 2025, al igual que alrededor de una quinta parte del comercio mundial de gas natural licuado en 2024. Desde los ataques iniciales contra Irán el mes pasado, el tráfico comercial a través de él se ha visto gravemente interrumpido; aseguradoras, armadores y operadores de energía lo consideran funcionalmente deteriorado.

Los precios del crudo Brent saltaron alrededor de un 15 % en los primeros días del conflicto, y luego se dispararon hasta los 120 dólares por barril a medida que se intensificaba y el mercado comenzaba a incorporar el riesgo de una interrupción sostenida. En un escenario de peor caso, algunos analistas han predicho que los precios podrían alcanzar los 150 dólares o más.

Sin embargo, la disrupción energética es solo la capa más visible. El estrecho es un punto de estrangulamiento para una red interconectada de flujos de commodities. Incluso cuando la carga todavía se mueve, la guerra está imponiendo un recargo global a través de los costos de transporte y los seguros. Las coberturas por riesgo de guerra han sido canceladas o revaluadas, las primas marítimas se han disparado, y los costos de flete están aumentando tanto en el comercio energético como en el no energético. Los efectos en cadena se han extendido desde las fábricas de semiconductores en Taiwán y China hasta las granjas en Brasil y las acerías en Corea del Sur.

Las dependencias se extienden desde los chips hasta los cultivos

Consideremos el papel de Qatar en el suministro mundial de helio. La guerra ya ha sacado del mercado aproximadamente un tercio del suministro mundial de helio, tras una interrupción en el enorme complejo energético de Ras Laffan. El helio es esencial para la fabricación de semiconductores, las imágenes médicas y otros usos de alta tecnología. Una interrupción prolongada tensaría aún más un mercado ya concentrado y podría convertirse en una limitación seria para las cadenas de suministro industriales.

El shock de los fertilizantes es potencialmente más devastador, aunque ha sido en gran medida pasado por alto en la cobertura de las noticias convencionales. El Golfo es una arteria clave para la urea, el amoníaco, el azufre y otros insumos para fertilizantes, y la disrupción relacionada con el conflicto ya ha ajustado la oferta. Los precios de la urea, el fertilizante sintético de nitrógeno más utilizado, han aumentado alrededor de un 30 % en el último mes, mientras que los precios del aceite de soja alcanzaron su nivel más alto en más de dos años.

El momento es brutal. La siembra de primavera en el hemisferio norte está comenzando, por lo que agricultores desde Canadá y Brasil hasta India y África subsahariana están tomando decisiones de compra en medio de picos de precios e incertidumbre. Como el fertilizante sintético de nitrógeno se produce en su mayoría utilizando gas natural, la interrupción de los envíos de gas desde Medio Oriente también ha afectado la producción en otros lugares. El resultado es una disponibilidad global de nitrógeno más ajustada ahora, y probablemente rendimientos de cultivos más débiles dentro de algunos meses.

La transición hacia la energía limpia añade otra capa de exposición. Los mayores costos de combustible, insumos, seguros y fletes están elevando los costos de producción y transporte en todo el sistema industrial más amplio, incluso para paneles solares, baterías y componentes eólicos. Los cierres de espacio aéreo y los vuelos desviados también están empujando al alza los costos de viaje, logística y carga aérea entre Europa, el Golfo y Asia. El agua también se está convirtiendo en una variable económica; a medida que misiles y drones amenazan las plantas desalinizadoras, la guerra expone el nexo energía-agua que sustenta la vida urbana y la industria en todo el Golfo.

Asia paga la cuenta

La asimetría en el corazón de la geografía económica de esta guerra es marcada. Estados Unidos importa relativamente poco petróleo a través de Ormuz, por lo que sus pares asiáticos cargan con una parte abrumadora del costo que se ha generado. Más del 80 % del petróleo y del GNL enviados a través del estrecho en 2024 se dirigieron a mercados asiáticos, con China, India, Japón y Corea del Sur como los principales destinos.

Japón depende de Medio Oriente para aproximadamente el 90 % de sus importaciones de petróleo crudo, la mayor parte del cual pasa por Ormuz. Corea del Sur obtiene alrededor del 70 % de su crudo de Medio Oriente y más del 95 % de ese volumen transita por Ormuz. Los precios del GNL en Asia se han disparado, y Corea del Sur ya ha activado un programa de estabilización del mercado de 100 billones de wones (aproximadamente 68.000 millones de dólares) en respuesta a la volatilidad relacionada con la guerra.

China cuenta con grandes reservas estratégicas y comerciales de petróleo, lo que debería ayudar a amortiguar la disrupción a corto plazo. Pero las ya modestas perspectivas de crecimiento de China para 2026 podrían verse sometidas a una mayor presión. Los mayores costos de energía se trasladarían directamente a los costos de producción de acero, químicos y electrónica, reduciendo márgenes y debilitando la competitividad exportadora en un momento de intensa fricción comercial.

India, con reservas más limitadas y una fuerte dependencia del crudo de Medio Oriente, es más vulnerable a una interrupción prolongada. Los precios más altos de la energía están alimentando la inflación, debilitando la rupia y amenazando el crecimiento. Los precios del trigo han subido, y analistas han advertido que los países con menos recursos que importan alimentos y combustibles podrían enfrentar un estrés agudo si el conflicto continúa.

La guerra ya está complicando la toma de decisiones de política monetaria, mientras economistas en países tan alejados del campo de batalla como Chile y Polonia reducen sus expectativas de recortes de tasas, a medida que suben los precios del petróleo y se profundiza la incertidumbre.

El shock es global, porque los canales de precios son globales.

El dolor de ese shock, sin embargo, se distribuye de manera desigual. Los importadores asiáticos más ricos pueden recurrir a reservas y fondos de estabilización. Los estados más pobres que importan combustible y alimentos en África y Asia no pueden. Para ellos, el mismo shock llega más rápidamente en forma de precios domésticos más altos, presión fiscal, disrupciones logísticas y un mayor riesgo de racionamiento o disturbios. Para economías que ya luchan con la deuda, la guerra se está convirtiendo tanto en un problema de balanza de pagos como en uno energético.

La competencia geopolítica agrava la fragilidad

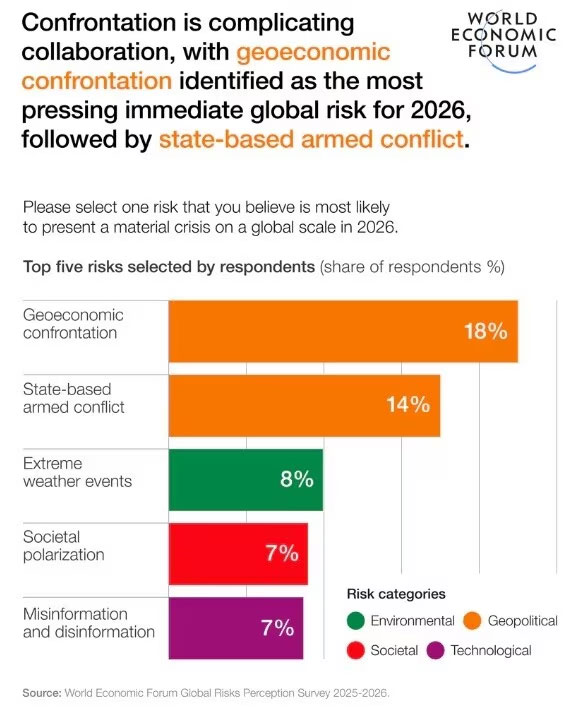

Esta guerra ha irrumpido en una economía global que ya estaba lidiando con aranceles, el peso de las deudas acumuladas tras la pandemia y presiones inflacionarias que los bancos centrales de Europa y Asia sólo recientemente han comenzado a contener. Como dejó claro el Informe de Riesgos Globales 2026 del Foro Económico Mundial, una confluencia así puede ser tóxica. Cada semana adicional de disrupción hace que la recuperación sea más difícil y más costosa.

La arquitectura económica del conflicto expone una contradicción fundamental. Estados Unidos ha impuesto enormes costos a muchas de las mismas economías en las que se apoya como socios comerciales y estratégicos. El daño a las economías aliadas complicará la política de coaliciones que probablemente será necesaria para la estabilización posterior al conflicto, sin mencionar la gestión de futuras crisis en otros lugares.

Irán, incapaz de igualar militarmente a Estados Unidos e Israel, está internacionalizando los costos de la guerra al atacar energía, transporte marítimo e infraestructura comercial y civil en todo el Golfo. La lógica es simple: elevar el precio de la escalada hasta que aumente la presión para la desescalada.

Lo que comienza como un shock en el campo de batalla se endurece y se convierte en uno geoeconómico.

Históricamente, cada gran shock petrolero ha generado una respuesta de política proporcional al dolor que inflige. El embargo petrolero de 1973 aceleró el ahora formidable programa nuclear de Francia. La Revolución iraní de 1979 impulsó la agresiva apuesta de Japón por la eficiencia energética. La crisis actual, que expone simultáneamente la dependencia de Asia de las importaciones de petróleo y GNL y la fragilidad de las cadenas de suministro de fertilizantes (y de la seguridad alimentaria en general), podría resultar un poderoso acelerador de la diversificación, la redundancia y el almacenamiento de reservas. Pero el ajuste estructural lleva años. Mientras tanto, el daño se acumula.

Cuando la guerra golpea uno de los nodos comerciales más críticos del mundo, los efectos secundarios y terciarios se acumulan de maneras que ningún modelo logra captar plenamente en tiempo real. Las primas de los seguros aumentan, las decisiones de inversión se postergan, las cadenas de suministro se redirigen y la confianza en la estabilidad del Golfo se erosiona. Lo que comienza como un shock en el campo de batalla se endurece y se convierte en uno geoeconómico.

Si los precios del petróleo se mantienen elevados, la inflación global superará las previsiones previas al conflicto mientras el crecimiento quedará por debajo de ellas. Puede que no suene dramático, pero lo es para decenas de economías dependientes de importaciones que ya están bajo presión. Los shocks de los fertilizantes no se perciben tan rápido como los precios de la gasolina, que pueden cambiar de la noche a la mañana; las pérdidas de cosechas no aparecerán hasta dentro de varios meses. Si la guerra se prolonga, los gobiernos enfrentan un ajuste acumulativo de facturas de importación más altas, condiciones monetarias más restrictivas, un espacio fiscal más reducido y una creciente presión política interna.

El costo de la guerra a menudo se manifiesta en la aritmética más silenciosa de campos que estarán subfertilizados, vuelos que serán desviados, insumos industriales que serán más difíciles de conseguir, familias que pagarán más por alimentos y combustible que ya son caros, y economías que perderán aún más su margen de error.

Fuente: https://es.weforum.org